Plano Collor e o dia que ainda não terminou.

Por André Fabrício dos Santos Zambon – Membro convidado da Comissão de Direito Bancário do IASC.

Em 16 de março deste ano, ao passo que todos os olhos se voltavam para a COVID-19, o Plano Collor completava 30 anos. Entretanto, mesmo longínquo, o curioso é que esta data ainda não terminou para muitos brasileiros. Isso porque foi naquele dia que o então Presidente Fernando Collor determinou o bloqueio dos valores da caderneta de poupança, juntamente com uma série de outras medidas que pretendiam frear a inflação. Mesmo após quase três décadas, a imensa maioria dos poupadores ainda não conseguiu reaver as perdas inflacionárias da sua conta poupança, sobretudo aquelas associadas ao mês após o confisco (abril de 1990).

O Globo descrevia o fato

Jornal do Brasil repercutia o impacto

Para quem nasceu antes dos anos 80, é praticamente automático ouvir alguém se referir ao Plano Collor I, e a palavra “confisco” surgir em sua memória. E justamente por isso, na recordação do senso comum, o maior prejuízo do Plano foi que o governo sequestrou os saldos das aplicações bancárias superiores a 50.000 cruzados novos, limitando inclusive os saques, em meio a um conturbado período econômico. Ao todo, 80% dos depósitos do overnight, das contas correntes e das cadernetas de poupança que excediam NCz$ 50 mil (cruzados novos) foram congelados por 18 meses, recebendo durante esse período uma rentabilidade equivalente à taxa de inflação mais 6% ao ano.

O abalo psicológico e social com o pacote de medidas chegou a gerar consequências nefastas, como casos de pânico, depressão e suicídios, relatados pelos noticiários e em anais da história. O próprio ex-presidente Collor pediu desculpas à população em abril de 2010, tendo dito:

Peço desculpas, as mais sentidas e as mais humildes, aos brasileiros que passaram por constrangimentos, traumas, medos, incertezas e dramas pessoais com o bloqueio do dinheiro. Lamento que tenha acontecido. Hoje, não faria de novo.

Em maio de 2020, já como senador por Alagoas, pelo Pros, ele voltou a repetir o pedido de desculpas em uma série de posts em sua conta no Twitter:

Acreditei que aquelas medidas radicais eram o caminho certo. Infelizmente errei. Gostaria de pedir perdão a todas aquelas pessoas que foram prejudicadas pelo bloqueio dos ativos.

Almejando conter a inflação pela diminuição da liquidez através de uma desmonetização ordenada, o Plano Collor I impossibilitou tanto as pessoas físicas como jurídicas de arcarem com obrigações previamente firmadas e, ainda, de contratarem ou adquirirem produtos e serviços, dada a restrição financeira imposta pelo pacote. O chamado “confisco” foi tão traumático que muitas pessoas acabaram por não perceber ou, por esquecer, outro problema tão, ou igualmente perverso pela ótica econômica: a perda do poder de compra de cerca de 44,8%, decorrente da inflação aferida em abril e não reposta no mês de maio de 1990.

Isso mesmo, tanto os valores confiscados e transferidos à gestão do Banco Central, quanto os valores que permaneceram em conta sofreram perdas inflacionárias relativas à desvalorização da moeda (perda do poder de compra), sobretudo em abril (e não em março, que foi o mês do confisco) na ordem de 44,80%, sendo que, naquele mês, os bancos não pagaram a variação da inflação, mas somente o juro contratual da poupança (na época, 0,5% ao mês).

Outra confusão que muitos poupadores fazem vincula-se ao fato de acharem que os recursos bloqueados não foram devolvidos na época, entretanto eles foram nominalmente devolvidos, mas não de forma real, ou seja, a reposição inflacionária foi ignorada e, consequentemente, a manutenção do poder de compra. Deste modo, é importante que se entenda, quando se aborda ações na Justiça discutindo o Plano Collor I, que o litígio não está associada ao confisco dos valores da população junto aos bancos, mas, tão somente, a reposição da perda inflacionária.

Índices, correção e prejuízos

O Plano Collor I limitou os saldos e saques a NCZ$ 50 mil (cruzados novos) com a retenção do saldo restante por 18 meses, sob correção e juros de 6% ao ano. Os montantes acima do teto foram transferidos ao Banco Central na data de aniversário, ou seja, quando recebiam o valor correspondente à atualização monetária e aos juros. Na linguagem de mercado, a caderneta faz “aniversário” mensalmente, no dia correspondente ao depósito feito.

A poupança, hoje corrigida pela taxa referencial (TR) com juros mensais calculados sob parâmetro da taxa Selic de juros básicos da economia, tinha em 1990 dois índices distintos para calcular os valores de ressarcimento aos poupadores. Ou seja, o governo estabeleceu como medida do Plano Brasil Novo (nome original do Plano Collor) que os saldos bloqueados seriam remunerados pelo BTNF e os valores liberados (NCz$ 50 mil) e administrados pelos Bancos teriam atualização pelo Índice de Preços ao Consumidor (IPC). Mas essa regra não foi atendida pelo sistema financeiro, o qual acabou por aplicar as mesmas regras dos valores bloqueados aos valores liberados.

Por conseguinte, entre abril e maio de 1990, os saldos mantidos em cadernetas de poupança amargaram perda no poder de compra na ordem de 44,80%. Fazendo-se uma comparação atual, seria como se você tivesse poupado recursos para comprar um Jeep Compass Sport 2.0 4×2 (R$ 120.020,00 na FIPE) e descobrir, no final do mês seguinte, que só seria possível adquirir um Renault STEPWAY Zen Flex 1.6 16V Mec (66.604,00 na FIPE).

Entendendo a perda inflacionária do Plano Collor I (entre abril e maio de 1990)

O economista André Zambon, da Zambon Perícia e Avaliação, especializada em cálculos judiciais sobre expurgos inflacionários, explica que, pela ótica técnica pericial, é evidente a perda inflacionária ocorrida, sobretudo entre abril e maio de 1990. Entretanto, quem não ingressou com a ação judicial não pode mais fazer nada.

“A afirmação de que não há mais diferenças monetárias associadas à aplicação do IPC sobre os saldos de poupança entre abril e maio de 1990 não se sustenta tecnicamente pela ótica econômico-financeira. É preciso distinguir os fatos e perceber que os questionamentos cessaram para se discutir o que foi confiscado, porque estes valores foram devolvidos, bem como, especialmente, que a regra de correção monetária para os valores bloqueados (BTNF) era distinta da regra de de correção para os valores que ficaram livres nos Bancos (IPC). Por isso as ações que discutiam os índices sobre os depósitos confiscados não tiveram sucesso, pois, por mais que a inflação não tenha sido reposta nos valores confiscados, os índices foram aplicados segundo a norma vigente. Já a obrigação de aplicação do IPC sobre os valores liberados é facilmente identificada como não paga, na leitura de qualquer extrato da época.”

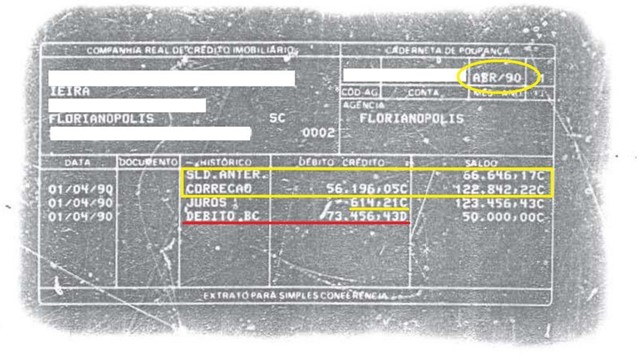

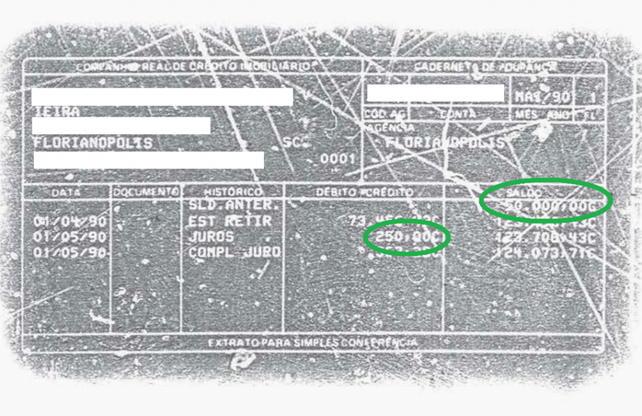

O extrato da poupança de abril de 1990 mostra o saldo anterior e, na linha seguinte, a reposição da inflação de março (84,32%). É feito o pagamento dos juros contratuais da poupança (0,5% ao mês) e, na última linha, o excedente a 50 mil cruzados novos é retido pelo Banco Central, com a descrição “Débito BC”. Apenas 50 mil ficaram nas contas.

Já no extrato de maio de 90, o saldo liberado de 50 mil é acompanhado do pagamento dos juros contratuais (0,5%), sem a reposição da inflação do mês anterior (44,8%), evidenciando a perda.

Portanto, mesmo para os milhares de poupadores que perceberam perda em seu patrimônio e ingressaram até maio de 2010 com ações na Justiça, os valores buscados muitas vezes ainda encontram-se obscuros, bem como, a clareza sobre aquilo que está sendo pleiteado deixa muitas vezes a desejar.

Plano foi incluído no Acordo sobre expurgos inflacionários somente em 2020

Mesmo sendo o mais famoso e impactante dos Planos Econômicos, curiosamente, o Plano Collor I foi o último a ser incluído no acordo proposto pela Federação dos Bancos (Febraban) e pelos órgãos de defesa do consumidor. E isso veio a acontecer somente no mês do aniversário dele (março deste ano), justamente quando se encerraria o prazo para os poupadores aderirem à proposta de Acordo oferecida pela Febraban aos poupadores dos demais Planos Econômicos (Bresser, Verão e Collor II). Dois meses depois, em 29 de maio, o plenário do Supremo Tribunal Federal (STF) homologou o novo acordo e extendeu por mais 60 meses o prazo para adesão dos poupadores interessados em buscar a via conciliatória.

Por que a adesão ao Acordo anterior foi baixa?

Dentre os motivos da prorrogação do prazo de adesão ao Acordo por 60 meses, a baixa adesão dos poupadores nos 24 meses anteriores ganha destaque. Mesmo sendo inovador, o Acordo dos Planos Econômicos não saltou aos olhos da maioria dos poupadores que já possuíam demandas na justiça por um motivo muito simples, e associado inclusive com o motivo da demanda, a perda financeira. Enquanto as instituições financeiras defendem que o deságio pode chegar até a 19%, cálculos periciais atestam que, em verdade, ele inicia na faixa dos 70%, depreciando significativamente o valor a ser recebido. Assim, para muitos poupadores, mesmo já tendo esperado bastante, receber tão pouco não pareceu ser uma boa saída.

Outro ponto reclamado pelos poupadores associava-se com o parcelamento dos valores a serem pagos e ainda, com a impossibilidade das indenizações considerarem as características de cada processo, tais como a existência ou não de decisão de primeiro ou segundo grau, índices impostos nas referidas decisões e outros. Em outras palavras, o Acordo é padronizado a todos, desconsiderando totalmente a etapa processual e o próprio título, quando já constituído na referida ação.

Por outro lado, como forma de estimular a conciliação entre as partes, o próprio Judiciário suspendeu o trâmite da maior parte dos processos durante dois anos. Tais ações deveriam ter retomado o fluxo normal a partir março deste ano.

Conforme um levantamento do CNJ, o número de interessados ficou bem abaixo das expectativas: apenas 109,4 mil poupadores teriam optado pelo acordo, com dados do fim de 2019. Na prática, a iniciativa extinguiu cerca de 90 mil processos. As indenizações pagas chegaram a quase R$ 1,6 bilhão.

Resta destacar que, conforme o relatório Supremo em Ação, do Conselho Nacional de Justiça, que somente o volume de ações judiciais sobre expurgos inflacionários de planos econômicos das décadas de 1980 e 1990 sobrestados no país, à espera de análise de recursos com tema semelhante pelo Supremo, era de 656,5 mil processos em 2017.

Como serão calculadas as perdas do Plano Collor I?

A inclusão do Plano Collor I é a principal novidade resultante da extensão do Acordo, assim, os poupadores que já ajuizaram ações na Justiça reivindicando as perdas do Plano Collor também podem aderir ao Acordo. Estima-se que, dentre os 502.150 poupadores elegíveis a aderir à proposta, 143.785 estão vinculados ao Plano Collor I.

Em relação às ações que pleiteiam exclusivamente o Plano Collor I, o pagamento será calculado multiplicando-se o saldo nominal da poupança do cliente em abril de 1990 pelo fator de 0,03. Além disso, também é preciso obedecer aos montantes mínimos a serem pagos aos poupadores:

- saldo maior ou igual a Cr$ 50 mil: o poupador recebe, no mínimo, R$ 3 mil.

- saldo menor que Cr$ 50 mil e maior ou igual a Cr$ 30 mil: o poupador recebe, no mínimo, R$ 2 mil.

- saldo-base menor que Cr$ 30 mil: o poupador recebe, no mínimo, R$ 1 mil.

Portanto, o surgimento da proposta de Acordo dos bancos também aumentou as incertezas dos poupadores, agora vinculadas ao real patamar de desconto aplicado em cada ação específica. Se por um lado as ofertas do Acordo são padronizadas, por outro, cada processo, mesmo quando sobrestado, possui decisões próprias, as quais, muitas vezes mostram-se distintas em relação aos índices de correção monetária, como ainda ao juro remuneratório a ser aplicado ou a data de origem do juro moratório. Logo, como cada interpretação pode culminar com decisões distintas, a apuração específica e precisa dos valores envolvidos depende da análise e da contextualização possibilitadas pela perícia econômico-financeira.

*André Fabrício dos Santos Zambon (andre@zambonpericia.com.br), é Economista, Administrador e sócio da Zambon Perícia & Avaliação Ltda (http://zambonpericia.com.br/).